News & Trends

ETFs – Ein Wolf im Schafspelz

Kostengünstig und einfach – so werben passive Anlagefonds um die Gunst der Anleger. Kostengünstig und einfach ist zwar gut, aber nicht ausreichend. Denn mit ETFs holen sich Anleger auch Risiken ins Depot.

WAS IST EIN ETF?

In der Finanzwelt unterscheidet man zwischen aktiven und passiven Anlagestrategien. Eine aktive Strategie wählt bewusst einzelne Unternehmen aus, um eine bessere Rendite als der breite Markt zu erzielen. Eine passive Strategie hingegen will den Marktindex möglichst kostengünstig nachbilden. ETFs sind passive, an der Börse gehandelte Anlage-Fonds. Sie versprechen eine bessere Liquidität als traditionelle Indexfonds, welche einmal täglich handelbar sind.

KOSTENGÜNSTIG UND EINFACH

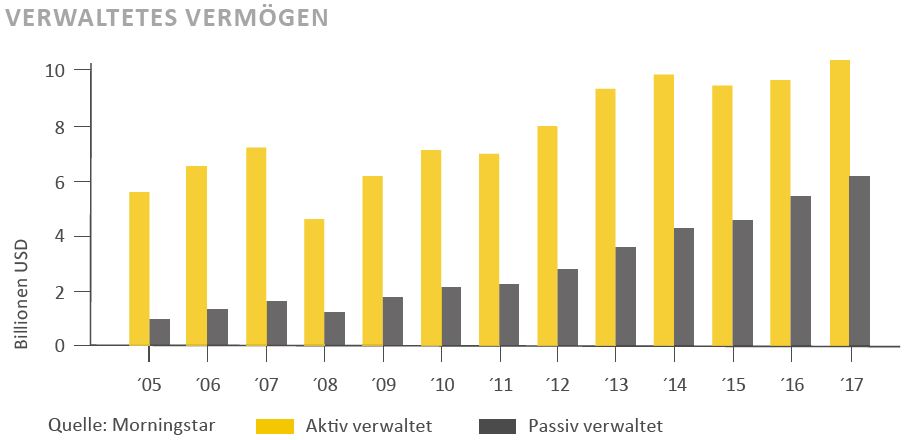

ETFs richten sich an Anleger, die kostengünstig in einen bestimmten Aktienmarkt investieren wollen, ohne sich um die Auswahl der einzelnen Aktien kümmern zu müssen. Der Grundstein für passive Anlagen wurde Mitte der 1970er-Jahre mit der Gründung von Vanguard Investments in den USA gelegt. Der Siegeszug der ETFs setzte jedoch erst in den frühen 2000ern ein: Das Angebot explodierte von weniger als 200 ETFs im Jahr 2002 auf über 7’000 im aktuellen Jahr. Weltweit werden heute 6’000 Mia. USD passiv investiert, das sind 60 Prozent des aktiv verwalteten Volumens (siehe Grafik).

TEUER KAUFEN, GÜNSTIG VERKAUFEN

Passive Fonds nehmen keine Rücksicht auf Unternehmensbewertungen. Aktien werden unabhängig von Bilanz, Gewinn oder Managementqualität erworben. Eine Analyse findet nicht statt. Einziges Kriterium ist die Marktkapitalisierung bzw. Bewertung an der Börse. Die ETFs sind gezwungen, laufend diejenigen Firmen nachzukaufen, deren Gewicht und – somit oft – Bewertung zugenommen hat. Rückläufige Titel hingegen werden auf tiefen Niveaus veräussert: das genaue Gegenteil von günstig kaufen, teuer verkaufen“. Fazit: Passives Anlegen funktioniert, solange die Weisheit der Masse für eine effiziente Preisbildung an den Märkten sorgt. Aufgrund von deren heutiger Grösse beeinflussen ETFs zunehmend die Aktienkurse. Über prozyklische Zukäufe tragen sie zur Blasenbildung bei und häufen für ihre Anleger mehr und mehr Klumpenrisiken an.

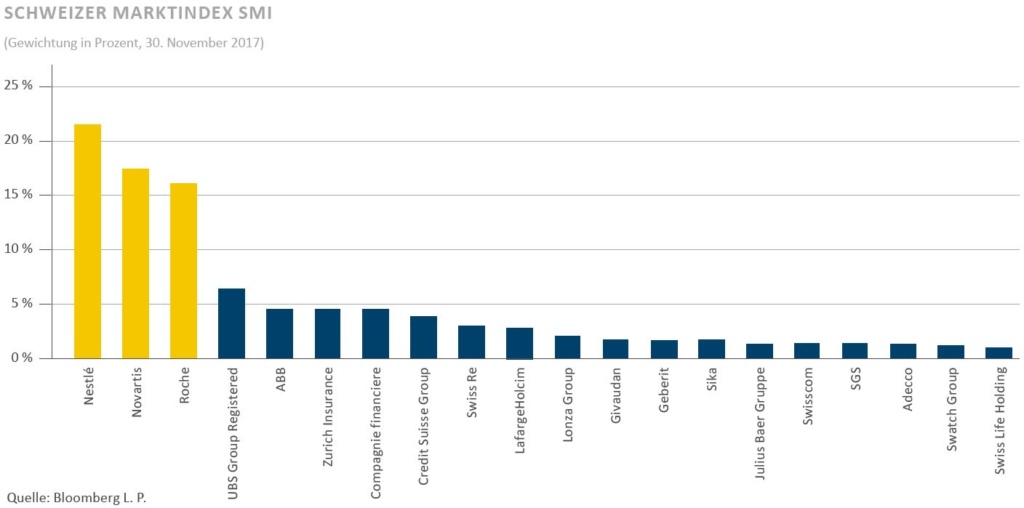

WÜRDEN SIE 56 PROZENT IHRES VERMÖGENS AUF DREI FIRMEN SETZEN?

Das würde wohl jeder Anleger verneinen. Und dennoch sind mehr als 4 Mia. CHF in die zwei grössten ETFs auf dem Schweizer Aktienmarkt (SMI) investiert. Der SMI entfällt zu 56 Prozent auf die drei Schwergewichte Nestlé, Novartis und Roche (siehe Grafik). Vom einzelnen Firmenrisiko abgesehen, ist auch das Branchenrisiko alles andere als diversifiziert: 36 Prozent des SMI entfallen auf den Gesundheitssektor. Anleger nehmen damit hohe Klumpenrisiken in Kauf. Die Schweiz ist hier keine Ausnahme: Im Südkorea-ETF entfallen 30 Prozent auf eine einzelne Firma (Samsung Electronics) und 47 Prozent auf den IT-Sektor. Im brasilianischen Bovespa dominiert der Finanzsektor mit mehr als 33 Prozent. Fazit: Anleger sollten sich von der Bezeichnung „Marktindex“ nicht blenden lassen. Oft bergen ETFs sehr hohe Klumpenrisiken.

CARTE BLANCHE FÜR DIE UNTERNEHMEN

Als Folge des ETF-Booms hält Vanguard heute indirekt mindestens 5 Prozent des Aktienkapitals an jedem der 500 grössten US-Unternehmen. Die drei grössten Indexfondsanbieter (BlackRock, Vanguard, State Street) zusammen bringen es gar auf 15 bis 20 Prozent. Diese Konzentration ist gewaltig. Aktuelle Studien belegen: Je höher die Beteiligung grosser Indexfonds an mehreren Unternehmen der gleichen Industrie, desto exzessiver deren Managerlöhne und desto höher die Konsumentenpreise. So liessen sich bei US-Airlines mit hoher Indexfondsbeteiligung bis zu 14 Prozent höhere Ticketpreise nachweisen, als bei Airlines mit niedriger Indexfondsbeteiligung. Begründet wird dieses Phänomen damit, dass Indexfonds durch ihr passives Verhalten keinen Einfluss auf die Firmen nehmen und dadurch keinen Wett bewerb zwischen ihren Firmenbeteiligungen fördern. Durch den fehlenden Druck auf das Management können die Unternehmen höhere Konsumentenpreise durchsetzen. Diese Entwicklung geht zu Lasten der Konsumenten und zu Gunsten der Unternehmen.

VERDECKTE RISIKEN

Ein Grossteil der in heutigen Börsenindizes enthaltenen Unternehmen entspringt noch der „alten“ Welt. Die Börsenkapitalisierung dieser Unternehmen setzt ein Fortschreiben der in der Vergangenheit erzielten Gewinne voraus. Internalisierung von Kosten zur Bekämpfung des Klimawandels werden beispielsweise bei Öl- und Kohleunternehmen sowie Versorgern zu gewaltigen Abschreibungen führen. Passive Anleger holen sich gute und schlechte Firmen gleichsam ins Portfolio, oft unbewusst. Hier schafft der Globalance Footprint® Transparenz. Er misst die Wirkung einer Anlage und macht versteckte Risiken sichtbar: So weisen beispielsweise 45 Prozent der im US-Aktienindex S&P 500 enthaltenen Unternehmen übermässige Risiken in Bezug auf soziale oder ökologische Verhaltensweisen auf.

FAZIT

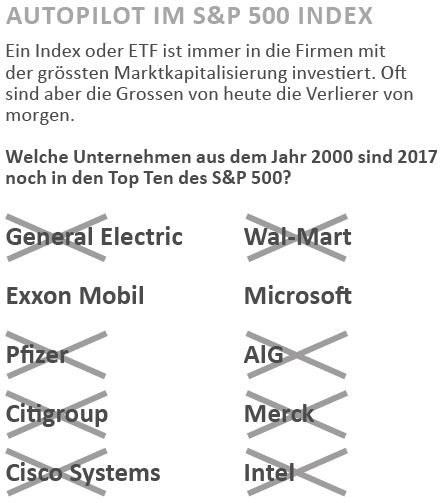

In Zeiten positiver Börsenentwicklung können passive Anlagestrategien eine gute Sache sein. Allerdings sind diese Strategien auf „Autopilot“ geschaltet. Sie verfolgen eine reine „Buy & Hold“- Strategie, ohne die finanzielle oder strategische Qualität der Unternehmen zu analysieren. Die grössten und oft „teuersten“ Unternehmen werden am stärksten und die „günstigsten“ am tiefsten gewichtet. In stürmischen Zeiten oder bei grösseren Börsenkorrekturen kann diese Strategie viel Geld kosten. Zweier Eigenschaften muss man sich bewusst sein: Erstens kann ein ETF den Markt nie schlagen und zweitens wird ein ETF an der nächsten Marktkorrektur zu 100 Prozent partizipieren. Keine sonderlich guten Risiko-Rendite-Eigenschaften.