News & Trends

„Die Phase US-amerikanischer Hegemonie steht vor ihrem Ende.“

Die beiden renommierten Anlageexperten Felix Zulauf und Dr. Heinz-Werner Rapp sind beratende Mitglieder im Globalance-Anlagekomitee. Sie stellen sich unseren Fragen.

Die Inflation in den USA und Europa hält sich hartnäckig. Wie beurteilen Sie den weiteren Verlauf? Droht uns eine Stagflation? Wie werden Konsument*innen bei uns diese Inflationsentwicklung spüren?

Rapp:

Zunächst einmal ist es beim Thema «Inflation» sehr wichtig, der politischen Legendenbildung vorzubeugen, die derzeit leider vielfach unkritisch übernommen wird. Die aktuelle Inflationsdynamik mit Preissteigerungsraten von über 8 % wäre ohne die vorherige ungehemmte monetäre Aufblähung der Notenbanken nicht denkbar. Speziell im Zuge der Corona-Pandemie haben die grossen Notenbanken Hand in Hand mit ihren Regierungen massiv neues Geld gedruckt, um ausufernde Staatsausgaben mit Geldschöpfung zu finanzieren. Diese Maßnahmen hatten 2020/21 ein enormes Ausmaß und sind ursächlich für die heutige Inflation. Viele sprechen aber lieber – kontrafaktisch – vom Ukraine-Krieg als Inflationstreiber.

Leider wirken inzwischen aber tatsächlich viele unterschiedliche Faktoren in Richtung steigender Inflation, darunter der von Russland ausgelöste Effekt stark steigender Energie- und Nahrungsmittelpreise (Stichwort Weizen aus der Ukraine). Da nun auch die globale Wirtschaft zunehmend schwächelt, was durch die Zinswende der Notenbanken zusätzlich verschärft wird, bewegen wir uns tatsächlich in einem zunehmend stagflationären Szenario. Dieses Bild wird inzwischen auch an den Kapitalmärkten zunehmend eingepreist und steht hinter den scharfen Korrekturen im ersten Halbjahr 2022.

Auch die Konsument*innen geraten unter Druck, wenn sie nun plötzlich an der Tankstelle, beim Einkauf oder im Urlaub zweistellige Preissteigerungen hinnehmen müssen. Dieser Punkt wird die Konjunktur im laufenden Jahr ohne Zweifel zusätzlich belasten.

Zulauf:

Wir haben eine strukturelle Verknappung des Angebots bei entscheidenden Gütern, insbesondere bei Energie und Nahrungsmitteln. Dies ist die Folge einer Unterinvestition wegen der über 10 Jahre dauernden vorangegangenen Baisse. Die Politik hat dies mit der Abkehr von fossilen Brennstoffen noch verstärkt. Mit Solar- und Windenergie können wir den Energiehunger der zunehmend technisierten Welt nicht befriedigen. Und da gerade in Europa einige AKWs abgeschaltet wurden, bevor Alternativen vorhanden waren, sind wir nun in einem Engpass, der Jahre dauern wird. Dazu kommen die Sanktionen gegen Russland aus politischen Gründen, was die Verknappung zusätzlich akzentuiert.

Die Teuerungsraten werden dieses Jahr vom gegenwärtigen Niveau etwas sinken, aber nur, wenn die Nachfrage nach Energie und Getreide bewusst geschwächt wird, denn das Angebot bleibt auf Jahre beschränkt. Das bedeutet, dass es eine Rezession braucht und die Notenbanken die gesamtwirtschaftliche Nachfrage mit einer restriktiven Geldpolitik dämpfen müssen.

Höhere Energiepreise fließen in praktisch jedes Konsumgut und jede Dienstleistung. Wir haben heute die höchste Inflation in 40 Jahren und die Einkommen von Privathaushalten sind real negativ, was die Kaufkraft schwächt, vermutlich für einige Jahre.

Die globalen Notenbanken sind im Zugzwang, doch wie stark können die Zinsen effektiv steigen? Welchen Einfluss erwarten Sie auf die Kapitalmärkte mit Blick auf die nächsten Quartale bzw. für die nächsten Jahre?

Rapp:

Bei dieser Frage muss man unterscheiden, denn nicht jede Zentralbank wird gleich agieren. Die US-Fed – und übrigens auch die Bank of England – scheint entschlossen, die Zinsen tatsächlich scharf anzuheben, als Waffe gegen das grassierende Inflationsgespenst. Für die USA bedeutet das, dass die Geldmarktsätze in Richtung 4 % gehen müssen. Eine Rezession wird dabei, quasi als Kollateralschaden, mehr und mehr in Kauf genommen.

Eine rein «politisch» agierende Notenbank wie die EZB wird hingegen wesentlich weniger durchgreifen. Wir werden erleben, dass die EZB – aufgrund schnell zunehmender Spannungen im Europäischen Währungssystem – in nächster Zeit nur sehr begrenzte Zinsschritte vornehmen wird; trotz rekordverdächtiger und zunehmend unsozial wirkender Inflationsentwicklung.

Für die Kapitalmärkte ist dieses Umfeld, eine globale Zinswende in Zeiten einer schon jetzt schwächelnden Konjunktur, natürlich ein giftiger Cocktail. Deshalb sind die globalen Aktien- und Rentenmärkte seit Jahresbeginn so massiv eingebrochen. Je stärker sich das Bild einer Stagflation verfestigt, und das zeichnet sich aktuell leider ab, desto ungemütlicher wird es für die Märkte.

Nach langen Jahren tiefer Inflation bringt das neue Umfeld für die Kapitalmärkte nun also eine tektonische Wende, deren Wirkungen durchaus auch noch in 5 Jahren sehr deutlich spürbar sein werden.

Zulauf:

Der Preis für Geld ist seit Jahren viel zu tief, auch nach den jüngsten Zinserhöhungen. Aber was aus meiner Sicht entscheidender ist, ist die Quantität des Geldes im Kreditsystem. Dort sehen wir in den USA bereits eine deutliche Verknappung von Liquidität. Die Reduktion der Fed-Bilanz um $ 47.5 Milliarden pro Monat ab Juni und das Doppelte ab September entzieht dem Kreditsystem enorm Liquidität und den globalen Finanzmärkten das Blut.

Nur die EZB verweigert sich der Realität und erhöht im Juli angesichts von mehr als 8 % Inflation den Zins um lächerliche 0.25 % auf nach wie vor noch immer negative Zinsen; und erst im September dann vielleicht um weitere 0.5 % in den leicht positiven Bereich. Das hat mit Geldpolitik nichts mehr und mit einer Verschleppung von Staatsbankrotten sehr viel zu tun. Die heutige EZB hat sich seit Draghi der italienisch-französischen Geldentwertungsphilosophie verschrieben, der Antithese zur alten Bundesbank-Politik, die für einen stabilen Geldwert bürgte.

Wenn eine Zentralbank nicht bremst, dann übernehmen dies die Anleihemärkte. Dort sind die Renditen inzwischen auf den höchsten Stand seit 8 Jahren gestiegen und je mehr die EZB zögert, umso mehr steigen die Renditen. Die EZB versteht nichts von Ökonomie und nichts von Finanzmärkten; sie ist ein Politbüro, das Europa wirtschaftlich in den Abstieg führt.

Als Folge der Pandemie zeichnet sich ein Trend hin zur Deglobalisierung der Weltwirtschaft ab. Wie weit geht diese Entwicklung? Wer sind die Gewinner und wer die Verlierer? Was bedeutet das für die Anlagestrategie?

Zulauf:

Die internationale Arbeitsteilung, dass also jeder das macht, was er am besten und billigsten kann, ist hocheffizient, führt zu Produktivitätssteigerungen und steigendem Wohlstand. Allerdings dürfen Abhängigkeiten nie zu gross werden, insbesondere nicht in einem Umfeld, wo sich unterschiedliche Systeme feindlich gegenüberstehen. Wenn also die westliche Pharmaindustrie 80 % ihrer Wirkstoffe aus China bezieht, dann können wir überspitzt gesagt nicht einmal mehr Kopfwehtabletten herstellen ohne die Hilfe Chinas.

Entsprechend werden solche Abhängigkeiten jetzt mit parallelen Lieferketten in vielen Industrien reduziert werden. Dies trifft besonders Branchen, welche strategisch von Bedeutung sind, wie zum Beispiel die Elektronik mit den Halbleitern, aber auch Roboter, die Pharmabranche usw.

Die globale Wirtschaft wird es weiterhin geben, aber der Grad der Verflechtung wird sich automatisch reduzieren, weil die Sicherheit der Lieferketten wichtiger wird als der Preis. Dies ist ein zusätzliches Element zur Verteuerung diverser Produkte, was die Inflation weiter antreibt.

Für die Anlagestrategie bedeutet dies alles eine sehr viel defensivere Ausrichtung, um im schwierigen Umfeld das Kapital zu schützen. Die Zinsen werden so lange steigen, bis die Märkte beginnen, eine Rezession einzupreisen. Sollten bei einer schwachen Wirtschaftslage die Notenbanken dann umschwenken und wieder stimulieren, wie sie das immer gemacht haben, können zwar Rohstoff- und Aktienkurse für ein paar Quartale wieder zulegen, aber nicht für länger. Denn dann würden wir in zweistellige Inflationsraten mit sehr viel höheren Zinsen hineinwachsen, was irgendwann zu einer tiefen Rezession und deutlich tieferen Bewertungen von Vermögenswerten führen würde. Insbesondere würde dann auch der zinssensitive Immobilienmarkt in der ganzen Welt getroffen, was eine Krise verstärken würde.

Rapp:

Die Corona-Pandemie war lediglich ein sichtbarer Verstärker bereits vorher existierender Trends, die eher dem Bereich der Geopolitik zuzuordnen sind. Wir haben vor Kurzem eine ausführliche Analyse veröffentlicht, die das Bild einer geoökonomischen Zeitenwende skizziert. Auslöser dahinter ist, neben dem Ukraine-Krieg, auch der strategische Konflikt zwischen den USA und China. Dieser Konflikt hat bereits viele Frontlinien und wird sich in den kommenden Jahren wohl weiter verschärfen. Wir erwarten deshalb eine zunehmende Entkopplung der Weltwirtschaft in sehr vielen Sektoren, also durchaus eine fortschreitende Tendenz zur Deglobalisierung.

In verschärfter Form könnte sich diese Entwicklung auch als neue Version des Kalten Krieges materialisieren. Faktisch bedeutet das eine Aufspaltung der Weltwirtschaft in zwei getrennte Machtblöcke oder Hemisphären – ein Szenario, das auch als «Bifurkation» bekannt ist. Je nach Zugehörigkeit zu einer Hemisphäre, entweder «China & Satelliten» oder «USA & der Westen», würden weltweite Wirtschaftsprozesse, Lieferketten und Transaktionsnetze, aber auch Kapitalströme und Technologietransfers deutlich anders verlaufen als heute.

Folglich hätten weltweit aufgestellte Unternehmen dann ein echtes Problem, weiterhin global zu operieren. Bedenkt man, dass viele Unternehmen heute in China ein enormes Geschäftsvolumen bewegen, wird die Risikodimension sofort deutlich. Langjährige Gewinner der Globalisierung könnten in einem solchen Umfeld schnell zu Verlierern werden. Auf diese Art «geopolitischen Risikofaktors» wird man bei der Unternehmensanalyse zukünftig verstärkt achten müssen.

Relative Gewinner könnten in einem Bifurkationsumfeld vor allem diejenigen Unternehmen sein, die in der «eigenen» Hemisphäre gut aufgestellt sind, zugleich aber in der jeweils «anderen» Hemisphäre kein Klumpenrisiko aufweisen. Ein vielversprechender Ansatz für die Anlagestrategie wäre dann künftig – statt eines global ausgerichteten Aktienportfolios – eine gezielte Auswahl führender «Single Hemisphere Players».

Wie beurteilen Sie die zunehmende Polarisierung in West und Ost? Befinden wir uns in einer Zeit eines grossen historischen Umbruchs? Welche Auswirkungen haben diese Entwicklungen?

Rapp:

Mit dem Krieg in der Ukraine hat sich das Thema «Geopolitik», für viele überraschend, mit grosser Wucht zurückgemeldet. Tatsächlich fällt auf, dass die Welt sich mitten in einem historischen Umbruch befindet. Die lange Phase US-amerikanischer Hegemonie («Pax Americana»), unter deren Schutzschirm die zurückliegende Episode intensiver Globalisierung erst möglich wurde, steht vor ihrem Ende. Selbstbewusste Akteure wie Russland und China, Aufsteiger wie Indien, aber auch kleinere Regionalmächte wie die Türkei sind nicht länger bereit, die globale Dominanz der USA zu akzeptieren. Entsprechend kommt es vermehrt zu geopolitischen Verwerfungen, offenen Konfrontationen und Brüchen und – wie zuletzt – zu echten militärischen Konflikten. Wir erleben derzeit also durchaus eine Zeitenwende – in Richtung einer neuen geopolitischen «Unordnung». Das neue Bild wird von zunehmenden Rivalitäten und verschärften Grossmachtkonflikten geprägt. Dies hat auch für Unternehmer und Investoren unmittelbare Folgen: Die Welt wird unsicherer, Entwicklungen werden weniger planbar und die Welt der Wirtschaft wird deutlich fragiler. Hinzu kommt der Aspekt einer möglichen Aufspaltung der Weltwirtschaft in konkurrierende Hemisphären, die bereits erwähnte «Bifurkation». Für viele Unternehmen, aber auch für Investoren bedeutet dieser Regimewechsel eine harte Zäsur, deren Bedeutung aber noch nicht überall verstanden wird. Investoren sind gut beraten, das Thema «Geopolitik» künftig als eigenständigen Risikofaktor im Rahmen ihrer Anlagestrategie zu berücksichtigen.

Zulauf:

Nach dem Mauerfall dachten alle, dass der ewige Frieden ausgebrochen sei. Die Hoffnungen, dass sich China über den Welthandel Richtung Demokratie bewegen würde, haben sich zerschlagen. Der Konflikt zwischen dem Hegemonen (USA) und dem neuen Aufsteiger (China), von Thukydides schon vor 2 500 Jahren beschrieben, wird sich verschärfen. Die Frage um Taiwan bleibt ungeklärt und ist ein potenzieller Gefahrenherd. Auch die Fähigkeit Irans, Atomwaffen zu bauen, verschiebt das Gleichgewicht im Nahen Osten, wo bereits ein Stellvertreterkrieg tobt. Die Strasse von Hormus, durch die täglich 21 Millionen Fass Öl verschifft werden, könnte eines Tages absichtlich als Erpressung geschlossen werden.

Es werden vermutlich zwei Blöcke entstehen, die sich in einem Konflikt gegenüberstehen. Der demokratische Westen, angeführt von den USA, und einige autokratische Staaten, angeführt von China. Viele werden sich unabhängig als Opportunisten dazwischen bewegen, je nach Weltlage und ihren Partikularinteressen. Es stehen uns einige sehr unruhige Jahre bevor, mit dem Risiko weiterer militärischer Eskalationen.

Europa ist völlig unvorbereitet, abhängig von Energie aus Russland oder dem Nahen Osten, während die USA autark sind und China sich die Energie im Nahen Osten und in Russland gesichert hat. Kein Land in Europa kann sich selbst verteidigen, weil wir unsere Armeen bis zur Lächerlichkeit abgebaut haben, verkommen haben lassen und pazifistisch geworden sind. Mit anderen Worten: Europa ist für diese turbulenten Zeiten am schlechtesten vorbereitet.

Wo Schatten fällt, ist immer auch Licht. Wo sehen Sie die grössten Anlagechancen und -opportunitäten für die Zukunft?

Zulauf:

Solange die Behörden wirtschaftspolitisch bremsen (müssen), bleiben die Risiken an den Kapitalmärkten grösser als die Chancen. Sobald eine grössere Konjunkturschwäche eintritt und die Aktienindizes entsprechend tiefer sind, erwarte ich, dass die Notenbanken eine Kehrtwende vollziehen und wieder eine Politik des leichten Geldes verfolgen. Sollte dies zutreffen, werden vor allem jene Vermögenswerte steigen, die knapp im Angebot sind, also Rohstoffe wie Öl, Gas, Getreide usw. Das würde den nächsten Schub der Inflation auslösen und die Renditen für Festverzinsliche in die Höhe treiben, was dann mit zeitlichem Verzug eine grössere Rezession auslösen würde. Bis diese eintritt, würden aber mit der Liquiditätszufuhr auch Aktien nochmals steigen, insbesondere Branchen wie Energie, Rohstoffe, Verteidigung und auch stark gebeutelte Industrietitel, die sich nach einer massiven Bewertungskorrektur wieder erholen würden.

Ich erwarte in den nächsten Jahren eine grosse Achterbahnfahrt an den Aktienmärkten und tendiere zunehmend zu Goldanlagen, welche angesichts der zunehmenden Systeminstabilität in einem Portfolio einen Ausgleich bieten können. Uns stehen einige bewegte Jahre mit grossem Auf und Ab an den Finanzmärkten bevor, aber mit im Durchschnitt sehr bescheidenen Renditen, gemessen an den Aktienindizes. Bei der Entwicklung von Sektoren und Einzeltiteln dürfte es immer grössere Unterschiede geben, denn mit den zunehmenden wirtschaftlichen Herausforderungen wird sich die Spreu immer mehr vom Weizen trennen. Qualität wird sich langfristig durchsetzen. Der Auswahl der einzelnen Papiere kommt zunehmende Bedeutung zu, aber auch dem Timing des Auf und Ab.

Rapp:

Der Krieg in der Ukraine hat erneut ein Schlaglicht auf den gesamten Rohstoff- und Energiekomplex geworfen. Aber schon zuvor war dieser Sektor attraktiv, nicht zuletzt vor dem Hintergrund des neuen inflationären Szenarios. Rohstoffe und Gold entwickeln sich in inflationären Phasen relativ gut, was dem Sektor auch noch in nächster Zeit Rückenwind bieten wird.

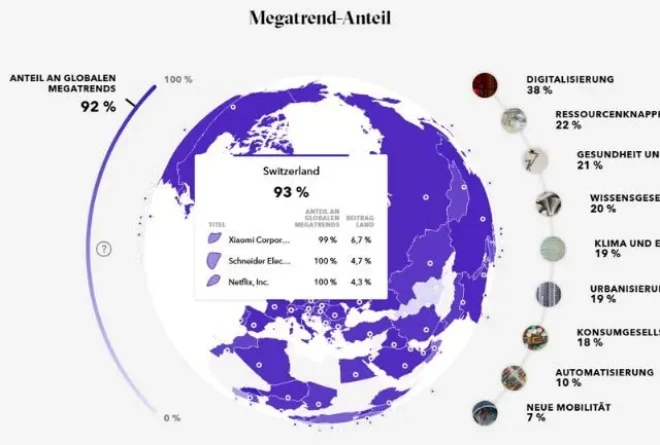

Gleichzeitig werden aktuell, ausgelöst durch die harte Zinswende der US-Notenbank, Technologiewerte massiv abverkauft. Vielfach geschieht dies eher undifferenziert, also ohne Rücksicht auf individuelle Bewertungen oder Geschäftsmodelle. Der Grund liegt meist darin, dass über ETF-Vehikel ganze Sektoren des Marktes «en gros» verkauft werden. Sobald sich der Verkaufsdruck gelegt hat, dürften sich hier für aktive Investoren und Stock Picker wieder sehr attraktive Chancen bieten. Denn: Globale Megatrends wie Digitalisierung, KI oder Cyber Security werden sich weiterhin sehr dynamisch entwickeln; entsprechende Titel sollten nach erfolgter Korrektur wieder ins langfristige Kalkül genommen werden.

Noch vor einem Jahr wäre wohl auch China hier als strategische Chance genannt worden. Diese Perspektive hat sich aber – auch aus einer sehr grundsätzlichen Sicht – massiv getrübt. China distanziert sich zunehmend klar von westlichen Prinzipien, was auf Dauer hohe Anlagerisiken mit sich bringt. Dennoch gibt es auch dort noch Chancen, etwa in speziellen Segmenten der Hochtechnologie; dies erfordert aber einen äußerst selektiven Investmentansatz.

Dr. Heinz-Werner Rapp

Vorstand und Chief Investment Officer von FERI Investment Research

Felix Zulauf

Internationaler Finanzexperte, Zulauf Asset Management