News & Trends

Die Unsicherheit an den Börsen hält an – wir ordnen ein.

Zusammenfassung

- Am 05. Mai stiegen die 10-Jahreszinsen in den USA über die 3%-Marke und ließen die US-Aktienmärkte mit dem größten Tagesminus der letzten zwei Jahre schließen. Der breite S&P 500 gab 3,6% nach, ganze 5% waren es beim Technologieindex Nasdaq 100.

- Die Volatilität, ein Gradmesser für die Nervosität der Anleger, hält die Börsen weiterhin fest im Griff.

- An Ungewissheit mangelt es derzeit nicht: Hinsichtlich des weiteren Kriegsverlaufs in der Ukraine, der Auswirkung von Chinas drastischer No-Covid Politik oder der Folgen der geldpolitischen Umkehr der Notenbanken.

- Gerade in solchen Zeiten gilt es, das große Bild nicht aus den Augen zu verlieren. Trotz Eintrübung der wirtschaftlichen Wachstumserwartungen verharren diese weiterhin auf soliden, positiven Niveaus.

- Die Gewinnsaison Q1 2022 ist bisher gut angelaufen und die Unternehmen haben zu 80% ihre Gewinnerwartungen übertroffen. Der Ausblick für das Gesamtjahr bleibt jedoch bei vielen vorsichtig.

- Die zweite Jahreshälfte könnte positive Impulse bereithalten: Angestauter Nachholkonsum als Stütze, Entspannung der Lieferketten und ein graduelles Absinken der Inflation.

- Aktuell sind unsere Portfolios mit neutraler bis leicht untergewichteter Aktienquote positioniert. Wir achten auf höchste Qualität der Anlagen, eine breite Diversifikation und halten eine gewichtige Position in Gold. Wir meiden zinssensitive Anlagen und schichten in tief korrelierte Anlagen um, welche den Marktschwankungen bestmöglich trotzen.

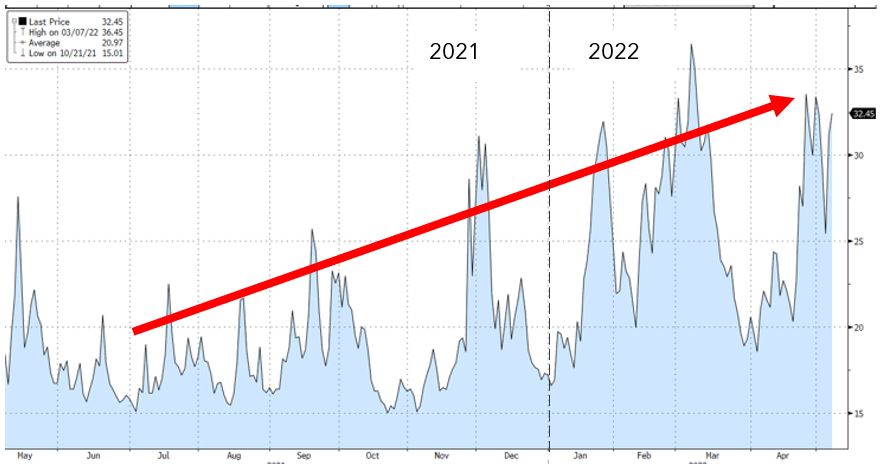

Hohe Volatilität an den Börsen

Anfänglich war es die hartnäckig steigende Inflation, dann hohe Energie- und Ölpreise, gefolgt vom Kriegsausbruch und jüngst eine Rückkehr zu den COVID-Lockdowns in China. Die Reihe von Negativmeldungen drückte auf die Anlegerstimmung und ließ den Volatilitätsindex (VIX) über die letzten Monate erneut auf einen hohen Wert von 33 steigen. Damit notiert der VIX doppelt so hoch wie sein langfristiger Mittelwert.

Deutliche Zunahme der Volatilität an den Aktienmärkten (S&P 500)

Quelle: Bloomberg

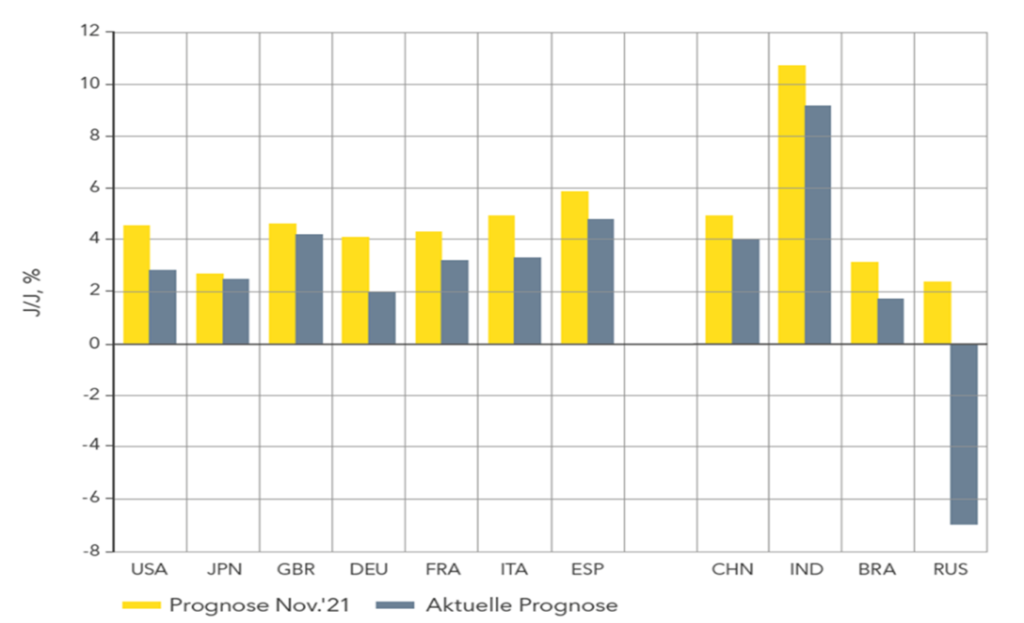

Wachstumserwartungen trotz Konjunkturrückgang positiv

Die eingangs erwähnten Entwicklungen sind nicht spurlos an der Weltwirtschaft vorbeigegangen. Die nachfolgende Grafik zeigt das erwartete Wirtschaftswachstum 2022 in diversen Regionen. Die Balken illustrieren die Prognose vom November 2021 (gelb) im Vergleich zur aktuellen Einschätzung (grau). Trotz Rückstufung liegen die Wachstumsraten – mit Ausnahme von Russland – nach wie vor auf soliden, positiven Niveaus.

Wachstumsprognosen 2022 (Bruttoinlandprodukt, BIP) für diverse Regionen

Quelle: Feri Trust; Aktuelle Prognose vom März 2022

Stütze durch solide Unternehmensergebnisse

Die laufende Gewinnsaison verläuft bis anhin positiv. Aktuell haben bereits mehr als die Hälfte der Firmen ihre Quartalszahlen präsentiert. Bei den Umsätzen übertrafen 72% der Unternehmungen die Erwartungen und bei den Gewinnen waren es sogar 80%. So glänzten auch die zuletzt unter Druck geratenen Technologiefirmen wie Microsoft und Apple mit Rekordgewinnen.

Verbleibende Unsicherheiten

Gleichzeitig zeigen sich Unternehmen wegen des russischen Angriffskriegs und global unterbrochener Lieferketten vorsichtig mit ihren Ausblicken für das Gesamtjahr 2022. Die gestiegenen Energiekosten, der Mangel an Rohstoffen und die strengen Corona Lockdowns in China halten den Inflationsdruck hoch. Das setzt Notenbanken unter Zugzwang, ihre expansive Geldpolitik zurückzufahren, Zinserhöhungen einzuleiten und die Bilanzen zu reduzieren.

Für das zweite Halbjahr erwarten wir eine Entspannung der Lage. So dürfte sich ein graduelles Absinken der Inflation einstellen und mit der weiteren Überwindung der Pandemie die Lieferketten wieder einspielen. Zudem dürfte die Freisetzung des COVID-bedingt angestauten Nachholkonsums das Wirtschaftswachstum weiter stützen.

Unsere aktuelle Positionierung

Wir hatten Anfang Dezember 2021 und damit vor Kriegsausbruch Ende Februar 2022 die Aktienquoten in den Vermögensverwaltungsmandaten abgebaut und auf ein neutrales Niveau ausgerichtet. Diese neutrale Positionierung halten wir bis auf Weiteres bei, vor größeren Abverkäufen sehen wir ab.

Unsere qualitativ hochwertigen Kernaktien verfügen über stabile Geschäftsmodelle und eine vergleichsweise hohe Preissetzungsmacht. Damit eignen sie sich auf mittlere Frist als wirksamer Inflationsschutz.

Generell achten wir bei der Zusammensetzung unserer Portfolios auf eine breite Diversifikation über Anlageklassen, Regionen, Sektoren und Währungen. In den Realwerten halten wir eine gewichtige Position Gold als Schutz für weitere Krisenszenarien. Zinssensitive Anlagen wie Obligationen reduzieren wir auf das nötigste Minimum und achten auf möglichst kurze Laufzeiten. Ein Übergewicht halten wir in tief korrelierte Anlagen wie Prämienstrategien, Versicherungsverbriefungen und Mikrofinanz. Diese zeichnen sich durch minimale Zinssensitivität aus und stabilisieren unsere Portfolios in volatilen Zeiten.

Mit diesen Maßnahmen sind unsere Portfolios robust aufgestellt, um den Schwankungen bestmöglich zu trotzen sowie von einer möglichen Entspannung der Lage zu profitieren.

Wir werden Sie bezüglich der weiteren Entwicklung auf dem Laufenden halten und stehen Ihnen für weitere Fragen gerne zur Verfügung.